トラックの耐用年数|算出方法・寿命を延ばす方法・減価償却費計算

トラックを購入するにあたって気になることのひとつが、「耐用年数」です。特に、確定申告での減価償却の計上に関わるため、節税対策という面でも正しく理解しなくてはなりません。トラックの耐用年数は、形状ごとに定められており減価償却を計算する際は、その耐用年数の規定に従う必要があります。

本記事では、トラックの法定耐用年数や自家用と事業用の違い、中古トラックの耐用年数の考え方、減価償却の方法と仕訳の実例を解説します。トラックの寿命を延ばすコツも紹介するので、参考にしてください。

目次

トラックの耐用年数とは?

トラックの耐用年数とは、税務上のトラックを使用できる期間のことです。減価償却の計算に使用されるものであり、実際の使用可能期間(耐久年数)とは異なります。

耐用年数は「事業用」と「自家用」で区分され、さらに車両の大きさや用途によって細かく定められています。

事業用トラックの耐用年数

事業用トラックの耐用年数は、次のとおりです。

| ・小型の貨物自動車(積載量2トン以下)とその他の小型自動車(排気量3L以上):3年 ・大型乗用車:5年 ・貨物自動車と被牽引車、その他のトラック:4年 |

自家用トラックの耐用年数

自家用トラックの耐用年数は、次のとおりです。

| ・ダンプ式:4年 ・それ以外のトラック:5年 |

ダンプ式トラックは、荷台の昇降機構を備え使用頻度や負荷が高いため、耐用年数が短く設定されています。

【形状別】新車トラックの耐用年数

トラックの主な形状(タイプ)ごとに、基本の耐用年数を一覧にしました。中古で購入する場合はさらに計算を加える必要がありますが、その際もこちらの耐用年数がベースとなるため、ご確認ください。

| 車両タイプ | 耐用年数 |

| 小型の貨物自動車(積載量が2t以下) | 3年 |

| その他の小型自動車(排気量が3l~) | |

| 大型乗用車(排気量が3l) | 5年 |

| その他の自動車 | 4年 |

| 貨物自動車(ダンプカー) | |

| 貨物自動車(ダンプカー除く) | 5年 |

| 被牽引車 | 4年 |

中古トラック耐用年数の計算方法

先述した耐用年数は、新車向けの耐用年数です。中古トラックの場合は、耐用年数を算出する必要があります。確定申告の際は、「簡便法」という単純化された計算式を用いて、一律的に残りの耐用年数を計算することが認められています。

これはトラックや自動車だけではなく、中古製品の減価償却に際して広く適用できる方法です。

本章では、「購入時点で耐用年数が残っている」「購入時点で耐用年数が過ぎている」の2パターンで、耐用年数を計算します。

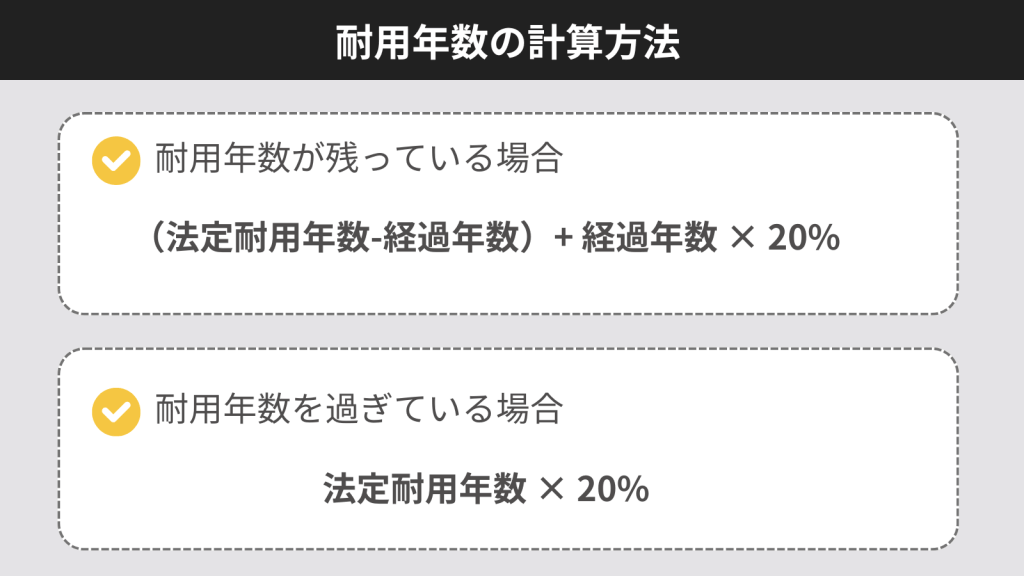

耐用年数が残っている場合

中古トラックの購入時点で耐用年数が残っている場合は、以下の計算式を使用します。

【(法定耐用年数-経過年数)+ 経過年数 × 20%】

|

例)法定耐用年数が5年で、中古購入時に2年が過ぎている場合 |

耐用年数を過ぎている場合

中古購入時点で法定耐用年数を過ぎている場合は、以下の計算に基づいて見積耐用年数を設定します。

【法定耐用年数 × 20%】

|

例)法定耐用年数が5年のトラックを6年使用後に購入した場合 |

耐用年数が過ぎている中古トラックは、どれだけ年月が経っていてもすべてこの計算式を用います。

トラックの減価償却とは?

トラックを購入してすぐには、全額を経費にできません。長期間使用する資産とみなされ、その価値を年ごとに少しずつ経費化します。この仕組みが「減価償却」です。

減価償却は、トラックなどの事業用資産において、資産の価値が年々減っていくことを会計上で正しく反映させるための制度です。耐用年数に応じて数年間にわたって経費計上できます。

対象となるトラック

トラックに対し減価償却を適用するには、次の条件を満たす必要があります。

| 条件 | 詳細 |

| 取得価格 | ・10万円以上 |

| 使用期間 | ・1年以上継続して使用 |

| 使用目的 | ・事業用として使用 ・自家用車はNG |

| 所有形態 | ・自社で所有 ・リースはNG |

減価償却できる費用

減価償却費は、車両本体に加え次の費用も含めることができます。

| ・登録にかかる費用(検査登録手数料など) ・車庫証明取得費用 ・車両を納車するまでの輸送、整備費用 |

任意保険料や燃料代、修理費などの「使用に伴う経費」は、減価償却費とは別の通常経費として処理します。

トラック減価償却費の計算方法

減価償却の計算方法は、「定額法」と「定率法」の2種類があります。個人事業主は定額法、法人は定率法を用いることが多いですが、実際には法人でも定額法が適切なケースもあります。それぞれの特徴と計算方法を解説します。

定額法

定額法は、毎年同じ金額を減価償却する方法です。計算がシンプルで分かりやすく、経費の計上額が一定となるため、財務計画も立てやすいです。

計算方法は、次のとおりです。

|

取得価額 ×(1 ÷ 耐用年数)= 毎年の償却費 例)取得費用400万円、法定耐用年数4年で定額償却する場合 400万円 ×(1 ÷ 4)= 100万円 |

現在の税制では、法人個人を問わず、基本的に新たに取得した資産には定額法が適用されます。

定率法

定率法は、毎年の未償却残高に一定の率をかけて減価償却する方法です。初年度の償却額が大きくなり年々減少します。

初年度に大きく計上できるため、利益が多く出る年に節税したい事業者に最適です。ただし、現在では新規取得資産への定率法適用は制限されており、過去に届け出ていないと使用できません。

計算方法は、次のとおりです。

|

未償却残高 × 定率法の償却率 例)取得価額400万円、耐用年数4年、定率法償却率0.5の場合 1年目:400万円 × 0.5 = 200万円 |

トラックの減価償却における仕訳処理方法

トラックを減価償却するには、正確に帳簿への記載(仕訳処理)する必要があります。仕訳は、会計帳簿においてどの勘定科目を使ってどの金額を記録するかを整理する作業です。

たとえばトラックを新車で500万円で購入したとき、初年度は「車両運搬具」として資産に計上します。減価償却する際は、定額法で毎年同額を費用として計上します。耐用年数が4年の場合、毎年の減価償却費は125万円です。

初年度と次年度からの帳簿の記載方法は、次のとおりです。

| 日付 | 借方(勘定科目) | 金額 | 貸方(勘定科目) | 金額 | 摘要 | |

| 初年度 | 購入時 | 車両運搬具 | 5,000,000円 | 普通預金 | 5,000,000円 | 営業用トラック購入 |

| 次年度以降 | 決算時 | 減価償却費 | 1,250,000円 | 減価償却累計額 | 1,250,000円 | ⚪︎年目の償却(定額法) |

新車も中古も、処理の流れは基本的に同じです。ただ中古は、減価償却に使う耐用年数が見積耐用年数として再計算されます。

トラックの耐用年数を延ばすコツ

法定耐用年数はあくまで税務上の基準であり、使用年数を延ばすことは可能です。ここでは、トラックの実寿命を延ばせるメンテナンス方法をご紹介します。

定期点検と早期の異常発見

トラックを長く使うためには、定期的な点検が欠かせません。法定点検に加え、オイルやブレーキパッド、バッテリーといった消耗品の状態もこまめに確認してください。

次のサインが見られたとき、早期に整備することで故障の予防につながります。

| ・エンジン音や振動がいつもと違う ・ブレーキの効きが悪い ・排気ガスの色に異常がある |

小さな異常を放置すると、寿命の短縮につながります。早期発見と対応が重要です。

丁寧な運転を心がける

運転もトラックの寿命に関係します。次の行為は、部品に負荷がかかってしまいます。

| ・急加速 ・急ブレーキ ・アイドリングの長時間放置など |

こうした運転を避けることで、エンジンやタイヤ、ブレーキの劣化を遅らせることができます。

特に事業用のトラックは、複数のドライバーが使用するケースが多いです。社内で運転マナーを統一し、注意喚起を徹底してください。

過積載を避ける

トラックは、許容積載量を超えた重量で走行すると車体、足回り、タイヤ、サスペンションなどに大きな負担がかかります。結果として部品の摩耗が早まり、トラック全体の寿命も縮まります。

過積載は、法的リスクだけでなくトラックの寿命短縮につながるため避けましょう。

トラックの耐用年数に関するよくある質問

トラックの法定耐用年数について、よくある質問をまとめました。

4tトラックの法定耐用年数は?

4t(トン)トラックは、車両総重量や積載量から見て「その他の貨物自動車」に分類されます。そのため、法定耐用年数は4年です。

ただし、自家用として使用する場合は「その他のトラック(自家用)」扱いとなるため、5年の耐用年数が適用されます。

トラックの減価償却は必要なの?

トラックは、高額資産に分類されるため減価償却が必要です。税法上、取得価額が10万円以上で使用期間が1年以上ある資産は、原則として減価償却の対象となります。

ただし「青色申告で取得価額が30万円未満」「白色申告で取得費用が10万円未満」の場合は、例外的にその年に一括計上が可能なケースもあります。

トラックの実際の耐久年数は?

トラックの実際の耐久年数は、10年〜20年です。使用環境や走行距離、メンテナンスの有無によって差があり、しっかり整備をしていれば20年以上使えるケースもあります。

特にトラックは、エンジンや足回りの主要部品が劣化しにくいです。50万キロ以上の走行にも耐えられ、乗用車よりも寿命が長くなります。

実際は、10年または走行距離30〜40万キロで買い替えを検討する企業が多いです。

中古トラックの購入は「トラック流通センター」

中古トラックを購入したいときは、トラック流通センターの利用がおすすめです。全国の在庫車両をオンラインで一括検索でき、希望の条件に合ったトラックを効率的に探せます。

掲載車両には、年式・走行距離・車検の有無・価格などの詳細情報を明記しており、比較検討のしやすさが強みです。

また、専門スタッフによるサポート体制も万全です。トラックの選定や購入に関する疑問にも丁寧にお答えしています。

<ダブルキャブトラックの在庫をみる>

<かんたん問い合わせ>

<とことん提案>

もちろん、現車確認や試乗対応、ローン・リースの相談も可能です。与信に自信がない方にも、提携しているローン・リース会社をご紹介します。この機会にご検討ください。

<とことんリース>

まとめ

トラックの耐用年数は、税法上の定めと実際の寿命が異なるため、それぞれの視点で理解することが大切です。減価償却と仕訳処理を適切におこなえば、節税効果を高めることができます。

また、運転方法とメンテナンスの工夫次第で、トラックの実使用年数は十分に延ばせます。事業でトラックを運用するとき、耐用年数は税務の基礎となる要素です。本記事を参考に正しく理解しましょう。

-

- トラックの法定耐用年数は、「新車」は用途と形状により3〜5年で分類され、「中古車」は経過年数に応じて耐用年数を再計算する

- 減価償却には「定額法」と「定率法」がある

- 仕訳処理では取得時と償却時に適切な勘定科目を使い分ける

- 定期点検、丁寧な運転、過積載の回避により、実際の使用年数を延ばせる