電機産業の前例から懸念される自動車産業の未来

月刊ITV 2018年4月号

発行:平成30年4月1日

発行所:(株)日新(HP)

執筆:大島春行・大西徳・伊藤慎介・井上元・岡雅夫・佐原輝夫・鈴木純子・中田信哉・西襄二・橋爪晃・宮代陽之

表紙・レイアウト:望月満

記事&編集:横路美亀雄・於久田幸雄

目次

電機産業の前例から懸念される自動車産業の未来

筑波大学ビジネスサイエンス系教授 立本 博文氏(左)株式会社rimOnO 代表取締役社長 伊藤慎介氏(右)

高度成長期に自動車産業と肩を並べて日本経済を支えた電機産業。しかし、90年代半ばを境にパソコン、半導体、オーディオ、DVD、テレビ、携帯電話、太陽光パネルなど日系電機メーカーが強みとしていた分野が次々と世界シェアを失っていきました。その原因として語られているのがデジタル化とオープン・クローズ戦略です。立本先生は東京大学シニア・リサーチャーの小川紘一先生とともにオープン・クローズ戦略を含めた欧米やアジアのビジネスモデル戦略についての研究を続けていらっしゃいます。そして、自動車産業においてもデジタル化とオープン・クローズ戦略の波が到来するのではないかと早くから予言されていらっしゃいました。この数年、CASEと呼ばれているIT化、自動運転、シェアリング、電動化という大変革の波が到来し、先生の予言が予想を上回る形で的中しました。そこで、他産業における構造変化の事例を研究されてきた立本先生から見て今の自動車産業の大変革はどう見えているのか、この難局を乗り越えるにはどうしていくべきかについて伺いたいと思います。 ■伊 藤 今から10~15年位前に遡りますが、東京大学の小川先生と立本先生とともに、90年代の半ばからなぜ電機産業が凋落していったのかを一緒に勉強させていただきました。デジタル化が急速に進む中で、これまで全く想定していなかったビジネスモデルで勝負する企業が登場し、日本の企業が大きな産業構造の変化になかなか対応出来ずに世界市場から撤退していったとの分析を伺いました。そのビジネスモデルの代表例がオープン・クローズ戦略でした。また、自動車のソフトウェア化の進展とともにドイツ企業が仕掛けてくるAUTOSARという標準化戦略が議論となり、彼らの標準に従わざるを得なくなっていくと技術的に台頭である日本企業であってもビジネスとしてはドイツ企業が圧倒的に有利になるという危機感を自動車部品メーカーととも共有しました。その時の自動車産業においての脅威は、ソフトウェア化とその流れをうまくビジネスに利用するドイツ企業であり、自動車産業全体が大きな産業構造変化にさらされるという話までにはなっていなかったと記憶しています。 ところが、ここ数年ではCASEという表現で、コネクティッド(IoT化)、自動運転、シェアリング、EV化という大変革の波が同時に押し寄せており、ゲームチェンジャーと呼ばれる既存の自動車産業の文化や構造をあまり気にせずに参入してくる企業が台頭するようになりました。グーグルやアップルはもちろんのこと、ゲーム機のデバイスメーカーであるエヌビディア、軍事産業からスピンアウトしてインテルに買収されたモービルアイなどです。それから新興家電メーカーのダイソンは電気自動車を市販すると発表しており、世界中からエンジニアを集めています。 かつての高度成長期において日本経済を支えてきたのは自動車産業と電機産業でしたが、ゲームチェンジャーの台頭と産業全体の大変革期を迎える中で、自動車産業は電機産業と同じような道をたどっていくことはないのかという危機感を持っています。ただ、自動車産業に従事している人たちの多くは、電機産業とは全く違うという意見の方が多いようにも感じます。そこで、まずは電機産業の事例を紐解くところからお話をお伺いしたいと思っています。 □立 本 まず自己紹介をさせていただくと、私のバックグラウンドは経営学(経営戦略論)です。大学終了後、東京大学ものづくり経営研究センターのセンターで研究者となり、電機産業を専門にしています。電機産業において国際競争力をどのように高めていけるかを研究対象にしています。実はこのところ自動車産業が電機産業の構造と非常に近くなってきていて、2000年代の半ば頃から電機産業の研究者が自動車産業も研究するようになっています。経営学の世界では自動車産業と半導体産業は研究対象となる産業の二大巨頭です。一つ目の理由は世界経済に与える影響が非常に大きいからです。世界の貿易量のうちトップ10をみると約半分は自動車関係で残り半分は半導体・電機関係でして、実はその二つの分野でほとんど占められています。 私はものづくり経営研究センターで電機産業を研究していたのですが、振り返ると、日本の電機産業が寂しい道をたどっていく過程を観察してきたことになります。1995年頃が変化点だったと思います。そして2000年代以降は再編の歴史になっています。ただし、重要な事実は、世界全体では半導体や電機産業は拡大し続けているという点です。半導体産業や電機産業がだめになった、とか、時代遅れになった、ということではないのです。日本の電機企業の経営戦略が世界の動向に合わなくなった、ということなのです。 日本企業には共通した組織能力や戦略があるとおもいます。日本の産業環境を背景にしているからです。その組織能力や戦略が電機産業では通用しなくなった、ということかと思います。電機産業だけ、特殊な体質を持っていたということでは無いと思います。電機産業であれ、自動車産業であれ、日本企業であれば共通したものがあるとおもいます。したがって、同じような文化をもつ、自動車産業は大丈夫なのか、ということになるかとおもいます。 ■伊 藤 電機産業は世界全体ではどのくらいの勢いで拡大しているのでしょうか。 □立 本 いろいろありますが、例えばスマートフォンは15億台という市場規模になっています。いままで、これほど巨大な市場をつくる電気製品はなかったと思います。そして、あらゆるスマートフォンの中には必ず半導体が入っています。このスマートフォンの分野では、アジアの中で苦戦したのは日本だけでして、台湾、韓国、中国はものすごくメリットを受けています。このように圧倒的な勝ち組と負け組に分かれたという意味で非常に特殊なのです。加えて電機産業の場合は、半導体とか液晶テレビとか特定のセグメントだけで苦戦したというよりは、産業全体が全敗したという感じです。 ただし、その状況は日本だけでなく、一時期のアメリカも似たところがあります。一時期のGEやIBMもどんどん苦戦に追い込まれました。しかし、GEとかIBMは敗れたといっても再編して復活しています。ただ、中には生き残れなかった会社もたくさんあります。そういう意味では95年以降は電機産業の劇的な再編期だと言えます。日本の場合は、多くの企業がいまだ十分に対応できていません。一方の、アメリカの場合はGAFA(グーグル、アップル、フェイスブック、アマゾン)といった新しい企業がリーダーシップをとって変化をけん引しているといえます。 ■伊 藤 日本よりも再編の動きが早くて、その結果新陳代謝が起きて、新しく生まれた会社が時代の流れに対してどんどん攻めで対応できたということなのですね。

The Next Vehicle World胎動する次世代ビークルの世界 ⑥

パソコンでの成功例を繰り返しているアメリカのITジャイアント

□立 本 私の最初の研究対象はパソコン産業でした。パソコン産業はGAFAに代表する新しい企業の「ゆりかご」というか、揺籃していた産業でした。パソコン産業で彼らが体得した勝ちパターンを、いろいろな産業で繰り返しやっているように感じています。それは携帯産業になってもクラウドビジネスになっても同じという印象です。最近ではAIが注目されていますが、AIの世界でのやり方もほとんど同じになるだろうと感じています。したがって、ゲームチェンジャーと伊藤さんが仰っている会社が自動車産業に参入してくると聞いてすぐに考えられるのはパソコン産業で成功したことと同じことをやるのだろうということですね。もちろん彼らのビジネスモデルは今も進化していますが、その根っこのところにパソコン産業での体験があると思います。 ■伊 藤 パソコン産業での勝ちパターンと仰っていることをもう少し具体的に説明していただけませんでしょうか。 □立 本 代表的なパターンの1つは「インテルモデル」です。完成品は作らないのですが完成品における付加価値のほとんどを持っていくという戦略です。付加価値として提供するものが基幹部品こともありますし、ソフトウェアのこともありますが、重要なポイントは自分自身では完成品を作っていないということです。完成品を作っていない「部品メーカー」なのですから本来は大きな付加価値をとることが難しいはずです。しかし、彼らはそれに成功しています。これは彼らのビジネスモデルが基本的にプラットフォーム戦略をとっているから出来ることです。そういう会社はバリューチェーンの一つの要素しか持っていないのですが、それにもかかわらず大きなバリューを獲得します。これと正反対の方法で成功しているのが自動車メーカーです。自動車メーカーはサプライサイドを系列化し、販売サイドも抑えています。バリューチェーン全体で儲ける仕組みを作っています。プラットフォーム企業のビジネスの仕組みは自動車メーカーの対局にある戦略といえます。 ■伊 藤 完成品が供給されなければ市場は生まれないという事実は今も昔も変わらないですが、かつては完成品も部品もソフトウェアもアメリカ企業が作っていた時代から、アメリカ企業は部品かソフトウェアだけを作って完成品は主に海外の企業に担当させる時代に変えていったということですね。そして海外企業の代表例が台湾、韓国、中国の企業となったことから完成品をやっている日米の企業は市場シェアを失ったと。 □立 本 このようなビジネス戦略は特にパソコン産業で非常に顕著であったわけですが、携帯電話でも、インターネット時代におけるクラウドビジネスでも基本的には共通です。このようなゲームチェンジャーのやり方はアメリカの既存企業にとっては許しがたい行為でした。アメリカの既存企業は完成品でビジネスをしていましたから。したがって世界の企業がアメリカ企業だけであれば、ゲームチェンジャーのビジネスは大成功することはなかったでしょう。ちょうど、1990年以降のグローバリゼーションによって、台湾企業や韓国企業、中国企業が世界経済に参加したことが大きいと思います。ゲームチェンジャーのビジネスモデルは、こういった新参者の企業に対して、キャッチアップの絶好の機会を提供していました。

インテルのCPUビジネス(左) インテル社の売上高の推移(右)

ゲームチェンジには雇用の流動性とリスクマネーの供給が必要

■伊 藤 役人を辞めて民間側に来てみると、ゲームチェンジを仕掛けられる文化そのものが理解できないと思ってしまいます。なぜかというとインテルもマイクロソフトも元はといえばIBMのサプライヤーであったわけです。そのサプライヤーが、IBMの競合であるコンパックやHPに協力してIBMと同じようなパソコンを作れるようにすることは考えられないですし、更にその先にはASUSやACERのような全くパソコンを作ったことのなかったアジアの企業が作れるようにしていったのですから、IBMからみたら非常に許し難い裏切り行為だと思います。アメリカではどうしてそういうことが可能となっていて、なぜ日本ではできないのでしょうか。 □立 本 いくつか理由があると思いますが、まず大きい理由としては雇用の流動性があります。それに掛け算してリスクマネーの供給があります。 ■伊 藤 IBMの社内でパソコンの完成品を担当していた人がインテルに転職してしまい、そこでパソコン全体を作る仕組みを他のパソコンメーカーに提供されてしまうと、残されたIBMの人はあまり反対できないということは何となく想像できますね。 □立 本 IBMとインテルみたいな関係は実は日本にもあります。半導体メーカーと製造装置メーカーの関係がかなり似ています。最初は半導体メーカーが自社工場用の製造装置を装置メーカーに依頼するところから始まったのですが、国内の半導体産業がどんどん斜陽になっていくと半導体メーカーのエンジニアが装置メーカーに転職し、装置メーカーが海外に出ていくにつれてそのエンジニアが海外で活躍するといった具合です。 ■伊 藤 半導体の世界では日本でも雇用の流動性があったということなのですね。 □立 本 雇用の流動性が元からあったというよりも、国内の半導体産業があまりにも急激に調子が悪くなったので必然的に雇用が流動せざるを得なかったということかと思います。エンジニア自身としても競合である台湾や韓国の半導体メーカーに転職するよりは、装置メーカーであっても日本の会社のほうが良かったのでしょうし、そこでは大きな戦力になれたのですから。雇用の安定性のような土壌も、産業構造が急速に変わってしまうと極端な形で失われてしまいます。幸いなことに自動車産業ではまだそういうことにはなっていませんが、電機産業ではそういうことが次々と起きてしまったのです。そういういう意味では、電機産業は好むと好まざるとにかかわらず、調整期に入っています。新しいイノベーションに対応する産業構造変化を起こす上で、雇用の流動性が高いというのは、重要点だと思います。 新しいイノベーションといえば、イノベーションに必要ものはリスクマネーです。シリコンバレーのようにゲームチェンジャーに莫大なリスクマネーが供給されると、産業構造の変革が急速に進みやすくなります。日本のリスクマネーは一時期と比較すると随分と大きくなってきましたが、海外と比較するとまだ小さいように思います。にわとりと卵の関係かもしれませんが、雇用の流動性とリスクマネーは両輪のようなもので、イノベーションの土壌をつくるためには両方必要です。 雇用の流動性とリスクマネーに続く3つ目の条件としてはデジタル化とグローバル化があります。パソコンの場合ではインテルなどがデジタル技術を使ってオープンなインターフェイスを開発したことで台湾や韓国の部品サプライヤーや完成品メーカーがパソコン部品やパソコン本体を作れるようになったわけです。雇用の流動性、リスクマネーの提供、デジタル化とグローバル化が掛け算されると産業構造の急変は止められなくなってしまいます。

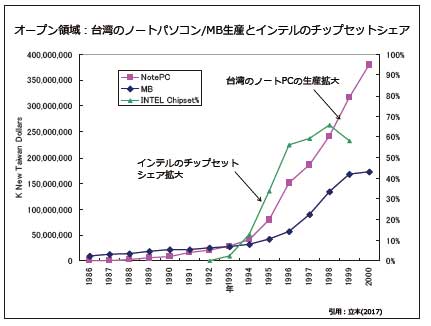

オープン領域:台湾のノートパソコン/MB生産とインテルのチップセットシェア

The Next Vehicle World胎動する次世代ビークルの世界 ⑥

完成品を作れる能力を持つからこそ、アーキテクチャーを握れる

■伊 藤 サプライヤーさんとお話をしていると、パソコン、携帯、スマホ、テレビの世界であってもサプライヤーやソフトウェアベンダーが単独で完成品全体のアーキテクチャー(仕組み)を創造することは簡単ではないと感じます。どれだけ大きいサプライヤーさんであっても経験やノウハウがなければ、完成品全体の設計思想を持ったり、耐久性、量産性を担保するために必要な要素を盛り込んだりすることはできないように思います。その一方で、インテルは「インテル・インサイド」という名称でパソコンのアーキテクチャーを設計して他社に提供してきましたし、グーグルはスマートフォンのアーキテクチャーを理解したうえでアンドロイドというOSを提供しています。サプライヤーの立場であるにもかかわらずこういうことができる理由はなぜでしょうか。 □立 本 それは簡単です。社内に完成品を設計・生産できる経験やノウハウを持っているエンジニアを抱えているからです。インテルは昔から用途開発に相当投資をしてきていますのでいつでも自らパソコンの完成品を市販できる能力を持っています。過去には実際に電卓を市販していましたよね。パソコンの完成品を量産するためのトレーニングキットなども提供しています。要するに、完成品のパソコンはいつでも量産して市販できる能力は持ちながらも、あえてそうしないという戦略なのです。 ■伊 藤 グーグルも同じようにいつでもスマートフォンを作れるのでしょうか。 □立 本 グーグルは実際にNexusやPixelというブランドで、少量ですが自社の完成品を市場に投入しています。少量であっても自社の責任とブランドで完成品を市場投入することは非常に重要なことです。 ■伊 藤 自社ブランドの完成品を市場投入したうえで、最終的に完成品のアーキテクチャーをオープンにするということでしょうか。 □立 本 完成品を市場投入して反応を見ながら、完成品における技術情報やコアなサービスを次々とオープンにしていくわけです。自社の最新技術をユーザーに使ってもらうというショーウィンドウ的な意味もあると思います。最新技術での需要の掘り起こしは彼らにとっても大きな目標です。 ■伊 藤 10年ほど前に、東京大学の藤本先生が、日本メーカーは自動車ような「すり合わせ型」産業は得意だが、パソコンのような「モジュール型」産業は不得意であると主張されていました。すり合わせ型というのは完成品のアーキテクチャーが複雑に構成されていて玄人でなければ簡単に作れない仕組みである一方、モジュール型というのは昔のデスクトップPCのように、秋葉原で部品を買ってくれば誰でも組み立てられるキット型に近いアーキテクチャーという定義でした。 しかし、立本先生のお話を伺っていると、インテルやグーグルは社内で完成品のすり合わせをやった上で、それを自らモジュール化(キット化)し、コア部品やOSなどの「主要部品」として提供していることになりますね。となると、こういう会社が出てくる限り、日本企業が得意とする「すり合わせ型」が彼らによって次々と「モジュール型」に転換されてしまうリスクがあることになりますね。 □立 本 仰る通りです。すり合わせ型がモジュール型に一度転換されてしまうとあっという間に産業構造が変わってしまいます。ただ、最初にすり合わせ型からモジュール型を生み出すことは実際には簡単ではないのです。 ■伊 藤 最初が難しいというのはどういう意味でしょうか。 □立 本 部品メーカーが完成品全体を設計できる能力を備えることは実際にはそう簡単ではないということです。実はここに雇用の流動性がものすごく効いてきます。完成品の設計や生産をしたことがある人たちが実力のある部品メーカーに集まり、不完全かもしれませんが完成品を実際に作ってみることができれば、そのあとはモジュール型でビジネスを展開することができるようになっていくと思われます。一番はじめのところが難しいと思います。 ■伊 藤 仰ることはよくわかりますが、日本企業のメンタリティだと、すり合わせによって優れた完成品を作れるのであれば自社ブランドが前面に出る完成品メーカーとして商売するほうを望むような気がします。完成品を作ることのできる能力を持ちながら、あえてその能力を要素分解して他社が完成品を作れるように協力するという発想はなかなか出てこないように思います。 □立 本 企業の戦略としては二つのパターンのどちらでも展開できるようにしておく必要があると思います。一つは自分で作ったものを囲い込んで完成品としてビジネス展開するパターンと、もう一つは完成品のアーキテクチャーを解体してオープンな形でビジネス展開するパターンです。そのどちらのパターンで勝負に出るかはグローバリゼーションの力をどの程度活用できるかという世界情勢によって選択していくのだと思います。 アップルのようにスマートフォンをゼロから開発して完成品のまま世界の覇権を握るというパターンもあり得ます。一方で、グーグルみたいにクラウドサービス、OS、デバイスなどに要素分解して利益を取っていくというパターンもあり得ます。最終的にどちらのパターンが成功するかはグローバルマーケットでの普及度合いによって決まっていきます。自動車の場合はたまたまアップルのような完成品のパターンしかなかったのでこれまでは完成品メーカーがグローバルマーケットで成功を収めてきましたが、これからもそのパターンのみが成功するかどうかは分かりません。

The Next Vehicle World胎動する次世代ビークルの世界 ⑥

CEO自らが事業判断できなければダイナミックな経営はできない

■伊 藤 日本企業の場合、大手電機メーカー1社の中に完成品と部品のそれぞれの部門があったりしますが、それぞれの部門を担当するカンパニーや役員が異なっているため、それぞれで頑張って売り上げを増やしていくというやり方になっているように感じます。完成品のパターンと部品のパターンを両方持ちながら、どちらを中心に世界市場に出ていくべきかを戦略的に意思決定しているように思えません。こういうやり方だと、部品部門が頑張れば頑張るほど完成品が売れないという結果にもなりかねないように思います。 □立 本 戦略が明確でないと、社内でコンフリクト(利益相反)が起きているだけになってしまいますよね。 ■伊 藤 経営方針としてそれぞれのカンパニーが独立して売り上げを増やすように指示されているケースが多いように思います。なぜインテルやグーグルではそういうことが起きないのでしょうか。 □立 本 インテルやグーグルのようなゲームチェンジャーが仕掛けているビジネスを実際にやろうとするとマネジメントの構造を変える必要があると思います。経営トップが完成品事業と部品事業の両方を掌握して経営しなければならないのです。完成品事業と部品事業がそれぞれ独立した事業部になっていると利益相反が起きるだけですから。ゲームチェンジャーの場合は、完成品と部品の両方のセクションがあったとしても、どちらかはショーウィンドウになっているはずです。 ■伊 藤 片方はビジネスだが、片方がコストセンターだということなんでしょうか。 □立 本 ええ、例えばテレビ事業と液晶パネル事業の2つを持っていたとします。完成品としてのテレビを販売していたとしても、それはあくまで液晶パネルやコア部品を売るためのデモ機であって、実際にそのテレビ自体の売上高は重要ではありません。こういうことを経営者としてやれるようにするためにはそれぞれの部門を統括する事業部長の上に、本気で事業統合する人が必要です。本気の意味はリスクを取って事業間をまとめ、裁量しながら方向づけをするという意味です。こういうことが出来るのはCEOだけでしょう。 ■伊 藤 全体としてのビジネス戦略があった上で、それを実行するための部隊として各事業部が存在する形になっていないといけませんが、日本ではそれぞれの事業部が事業計画を書いて実行する結果、お互いが収支を奪い合うことになっていますね。 □立 本 シリコンバレーなどのCEOが完成品と部品の両方を見ることになった背景としては、そうせざるを得なかったという事情もあると思います。どちらかの事業が最初は小規模だったからということもあるかもしれませんが、完成品と部品のどちらの事業が収益を生むことになるのかを事前に見通せなかったのだと思います。国内外の様々なプレイヤーや市場の反応を見ながらダイナミックにビジネス戦略をどちらかに絞り込んでいく必要があり、そういうダイナミックな判断を実行に移すためにはCEOが自らやらなければならなかったのではないかと思います。 ■伊 藤 そういうダイナミックな経営判断を実行するのは日本の大企業では非常に難しいように感じます。事業計画を立てて、着実にその数字を満たすべく日々努力していくというスタティック(予定調和的)な経営スタイルが一般的のように思います。海外はトップダウンの経営スタイルが一般的ですが、日本の大企業の場合はボトムアップ型になっているため、トップはあくまで下から上がってきた情報を俯瞰的に見ているだけであり、ミクロも含めた経営判断になかなか介入できないという印象を持ちます。 □立 本 確かに仰っていることはわかるような気がします。しかし、ボトムアップ型であっても各事業を見ている担当者がCEO目線でダイナミックに経営判断していけばうまくいくように思いますが。 ■伊 藤 仰る通りですが、その話は先ほど議論した雇用の流動性と深く関係していると思います。大企業においてたたき上げでやってきた人は、俯瞰的に事業を見る訓練を受けていないため、どうしても戦術的あるいは前例踏襲的に経営してしまうように見えています。 □立 本 そこは私も大いに関心がある点です。たたき上げの人にダイナミックな経営判断はできないものでしょうか。 ■伊 藤 前回インタビューさせていただいた神奈川トヨタことKTグループの上野代表の場合は、トヨタ自動車で働く経験などもお持ちなので俯瞰的に自社や業界全体のことを見て経営されているのだと思いますが、多くの大企業では自分の将来のキャリアパスがある程度予測可能になっているために俯瞰的に事業を見る力が養われないように思います。同じ工学部を卒業した友人が昔言っていましたが、大企業では配属された1年目で既に3年後、5年後、10年後、20年後のキャリアパスがある程度分かってしまうといっていました。それだけの予見可能性のあるキャリアパスが用意されていると、自分たちが取り組んでいる事業を俯瞰してダイナミックに経営判断していく能力など到底持ちえないと思ってしまいます。 □立 本 仰っているのはエンジニアのことですね。確かに予定調和的にキャリアパスを積んでいくエンジニアも多いとは思いますが、中にはビジネスモデルをデザインできそうなエンジニアもいます。なぜそういうエンジニアが生まれるかというと、その人はなぜかニーズの方から技術を見ているんですね。あるニーズを満たそうとすると必要になる技術があればその技術を虫食いで勉強していき、そのプロセスを繰り返すうちにあらゆる技術についてフルスタック(勢揃い)で知識を持っているという具合です。ただ、そういうエンジニアが今の日本企業で生まれやすいかというとそうではないでしょうね。偶然の産物として生まれている印象もあります。自らイノベーションに挑戦しなければ産業構造の変化を予見できない

□立 本 世界中を俯瞰してみると、産業に必要となる技術シーズはアメリカにもヨーロッパにも日本にもほぼ揃っていると思います。ただ、シリコンバレーを見ていると他のエリアと比較してずば抜けている技術資源があります。ソフトウェアです。昨今のAI技術もこの延長です。ソフトウェアの場合、個人の生産性は100倍、場合によっては1000倍の生産性の違いという風になります。いわば天才をマネジメントするということになります。日本ではこういう個人毎に大きく生産性が異なるケースをうまく利用することができていないように思います。 ■伊 藤 そういうことが原因で日本だけは過去20年間において生産性が全く向上していないわけですね。 □立 本 これまではそうでしたが、これからもそうかはまだ分かりません。日本からも様々なベンチャー企業が生まれ始めるようになりましたのでこれからは期待できるかもしれません。 ■伊 藤 先ほどの話を踏まえると、完成品としてのアーキテクチャーを作り出せる人がサプライヤーの立場にシフトし、デジタル化・グローバル化を活用したオープン・クローズ戦略を実行することで生産性を劇的に向上できるということですよね。しかし、残念ながら自動車産業においてそういう取り組みが日本企業の中で行えるような気がしません。 □立 本 日本でやることがかなり難しいのは事実です。モビリティ・アズ・ア・サービスなどサービスと組み合わせることで圧倒的にユーザーの生産性を上げることは理論的に可能です。その戦略を取る場合にあえて自動車を量産しないという判断もあり得ます。ただ、日本の一般的なマネジメントにおいてそういう経営判断をすることは極めて難しいと思います。 ■横 路 日本人の独特の特質ですね。世の中の変化を遠くから観察することはできるのですが、自らが世界をリードして変革をドライブしていくようなマネジメント力は弱いように思います。 □立 本 仮にその経営判断を無理してでも実行しなければならないとすると、二つのことをやらなければなりません。一つは世の中のマクロ情報をつかむこと、もう一つはテクノロジーに対する理解を深めることです。前者のマクロ情報というのは悩ましいところです。事業部からのレポートラインでは上がってこない情報ですので、例えばベンチャー企業に少し出資するなど実際に市場がどう動いているのかが本音で分かる情報源を持つ必要があるのです。いちばん重要なのはトップマネジメントが市場について肌感覚を持つということです。 ■伊 藤 4月1日からKDDIの社長になられた高橋副社長が、昨年のあるセミナーで発言されていた内容が印象に残っています。ソラコムというIoTのベンチャーを買収した理由について問われた際に、IoT時代になるとどういう変化が起きるのか全く想像がつかないからだと回答されていました。高橋副社長は数人からスタートしたDDI(第二電電)の創業メンバーだそうですが、その彼であっても電話料金が固定料金化し、ADSLや光が急速に普及し、携帯電話、スマートフォンへと急速に変化していった通信業界の大変革を全て予想することはできなかったと仰っていて、だからこそIoT時代の変化については若い世代が経営するソラコムを取り込むことにしたとのことでした。そういう意味では高橋新社長は立本先生のおっしゃる「マクロ情報」の分かる経営者として期待できると思いますが、そういう感覚を持った経営者は少ないと思います。 □立 本 多くの経営者にとって、そういう感覚を持つことは相当難しいのではないかと思います。 ■伊 藤 しかしマクロ情報をつかむというのはこういうことですよね。 □立 本 そうです。ベンチャー企業と付き合うということや、昔ながらの方法で言うと外部人脈を沢山持つといったことです。それに加えてテクノロジーに対するしっかりとした理解が必要です。あまりテクノロジーについて話しませんでしたが、テクノロジーは非常に重要です。結局、現在のイノベーションを牽引しているのはテクノロジーです。ですので、テクノロジーについてトップマネジメントが自分の言葉で理解することが必要だとおもいます。

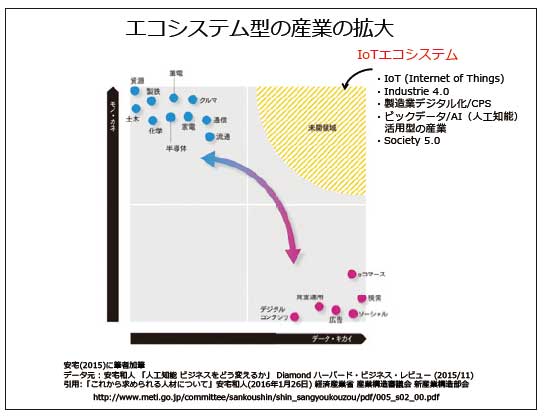

エコシステム型の産業の拡大

本気で破壊的イノベーションに向き合うべき

■伊 藤 ここまでは日本企業の苦戦についてお話しいただきましたが、海外企業も必ずしもうまくいっていない事例があると伺っています。例えば携帯電話会社のノキアはオープン・クローズ戦略を巧みに駆使して中国市場で大成功しましたが、スマートフォン化の波に乗ることができずに携帯電話事業を売却し、基地局などのインフラのみを提供するBtoBの会社になってしまいました。携帯電話版のインテルのような存在であったクアルコムも今では買収の対象として取り上げられる会社になりました。一方で、オープン・クローズ戦略では一度も登場しなかったアマゾンは“アマゾン・エフェクト”と呼ばれているほど巨大な影響力を持っています。海外企業について日本企業にとって参考になる事例があればお話しいただけないでしょうか。 □立 本 経営学における理論ではパソコン産業のことを「エコシステム型の産業」と呼んでいて、オープン・クローズ戦略のうちの「オープン」がもたらす影響として「ネットワーク効果」を挙げています。ネットワーク効果というのは、簡単に言うと、製品自体でなくてその利用者数にユーザーがうれしさを感じることです。古典的な例は電話です。電話のユーザーは、電話機の機能よりも、どれぐらいの人が同じ電話会社に加入しているかを気にします。繋がれる人が多いほうが、価値が高いからです。こういう行動をユーザーが取ると、ある時点から製品普及が極端に進むというような事が起こります。ネットワーク効果が大きい業界では、業界の様子が急変しやすいです。 ノキアの事例でいうと、スマートフォンが登場したと思っていると、ある時点から急速に普及し、気が付いたらノキアが得意としていたガラケーの市場がほとんどなくなっていたというような状況を指します。このネットワーク効果があるためにエコシステム型の産業の勝者であっても一気に競争力を失うことがあるのです。 ■伊 藤 ノキアの場合はガラケーの時代では勝てたのが、スマートフォンになると一気に勝てなくなったということですね。 □立 本 ノキアはモバイルインターネットの世界がこれほど早く到来するとは思っていなかったのです。彼らは通信キャリアが顧客ベースを保有していることを前提にビジネスモデルを構築していました。その一方、アップルやグーグルが目指したモバイルインターネットの世界では、極端に言うと通信キャリアがいなくてもWIFI(無線LAN)があれば十分であると考え、通信キャリアに依存せずに直接顧客とつながることを目指しました。 多くのユーザーはノキアではなく、アップルやグーグルを選んだために一気に競争力を失いました。実際はノキアも様々な策を講じようとしてマイクロソフトと組んだりしたのですが、既に携帯電話の分野ではマイクロソフトの競争力も下火になっていたので巻き返せなかったのです。 ■伊 藤 要するに既存のビジネス基盤を引きずっていると、そういうことは全く気にしない破壊的企業(Disrupter)が登場し、ユーザーが破壊的企業のビジネスを選択してしまうと、一気にゲームチェンジしてしまうということですね。 □立 本 その通りです。慣れているゲームチェンジャーはそういう機会をうまく活用して狙ってきます。ノキアの事例で言うと、アップルもグーグルも最終的にエンドユーザーが喜ぶだろうという勝算があるから狙ったのだと思います。これまで一回も携帯電話を作ったことのないアップルがいきなりスマートフォンを市場に出してくるのですから、勝算があったのだと思います。 ■伊 藤 その話を今の自動車産業に当てはめてみると、ノキアが携帯電話の基地局と端末の部品を抑える代わりに中国メーカーに携帯電話の端末を作らせたというオープン・クローズ戦略は、いわばトヨタ自動車がインド市場においてハイブリッドのコンポーネントだけを提供し、完成車は地場メーカーに作らせるというようなイメージになります。それだけでも今の自動車メーカーにとっては到底できない経営判断です。加えて、アップルやグーグルのスマートフォンの事例は、いわばイオン、ヨドバシカメラ、ヤマダ電機のような量販店が直接販売できる電気自動車を作るようなものです。そこまでの大胆な挑戦は日本企業がとてもできるように思えません。 □立 本 もちろんそうですが、日本企業だけではなく欧米の企業であっても非常に難しいと思います。メインビジネスとして完成車を消費者に直接売っているときに、自家用車を持たなくてもクルマが使えるカーシェアリングやライドシェアなどのモビリティ・アズ・ア・サービスにも挑戦することは極めて難しいと思います。ただ、最終的にモビリティ・アズ・ア・サービスにユーザーが乗り換えてしまうリスクがあるのであればトップが覚悟を決めてやるしかないと思います。 それをうまくやる方法として、別会社を作るなどして組織は分けたほうが良いと思います。更にマーケットも分けられるとベストです。乗用車の世界でやってしまうと困るので、まずはトラックの世界で挑戦してみるといった具合です。いずれにせよ、トップがどれほど本気で挑戦する気があるのかが重要になります。 ■伊 藤 本気で挑戦する覚悟がないといけないということですね。 □立 本 ノキアのトップは覚悟を持ってやろうとしましたが、組織が対応できずに失敗しました。最近の事例として、マイクロソフトは一生懸命クラウドサービスに移行しようとしています。サブスクリプション型のサービスを提供していますが、旧来のようなパッケージソフトのビジネスは無くなってしまうので収益には相当響きます。しかし、それ以外に生き残る方法がなければ本気で挑戦するしかないと思います。

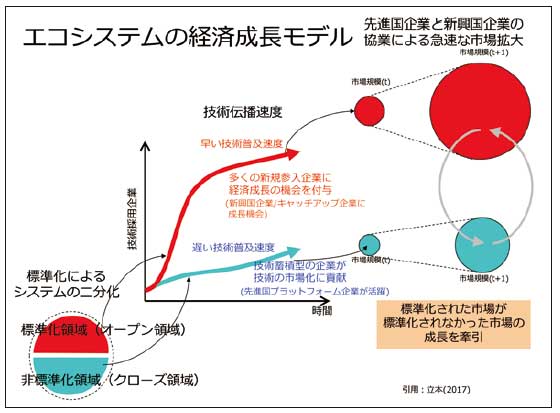

エコシステムの経済成長モデル

The Next Vehicle World胎動する次世代ビークルの世界 ⑥

自動車産業のワーストシナリオとして何があるか

■伊 藤 電機産業や通信産業を分析してこられた経験から、自動車産業におけるワーストシナリオとしてどういうことが起りうるとお考えでしょうか。 □立 本 いくつかのシナリオがありえます。伊藤さんが冒頭で挙げられたCASEの話などは、どれひとつとっても大きな要因です。例えば日本の自動車メーカーの作る電気自動車とは全く互換性のない充電ステーションが一気に世界中に張り巡らされると日本メーカーの商品は世界で売れなくなってしまいます。また、先ほど述べたようにモビリティ・アズ・ア・サービスが普及して自家用車を持たなくても良くなっていくと、ディーラー網を持っている意味がなくなってきて、顧客とのコンタクトポイントを失い、一気に安定を失う可能性があります。自動運転車が実現して、クルマを運転することにも買うことにも消費者が興味を失う、ということもあります。逆に、規制などの影響で日本でだけ自動運転車が実現できずに、世界市場から取り残されてしまう、ということもありえます。 ■伊 藤 グーグルの自動運転子会社であるWaymoは自動運転について相当な量のデータをため込んでいることから、今更彼らのデータベースに太刀打ちできる自動車メーカーはいないという話を聞きます。その彼らがデータベースを無償で提供するようになると、自動運転車を販売したい自動車メーカーは「伸るか反るか」を迫られ、一気にゲームのルールが変わっていく可能性があります。 □立 本 Waymoは今の時点で色々なことを考えていると思います。自社で自動車を作ることは断念しているように見えますが、これまでの投資を回収する方法については確実に考えていると思います。プラットフォーマーのビジネスというのは、スケールをいかに大きくするかというのがビジネスの根幹です。そのためにどうすればいいかを一生懸命考えて実現するのが腕の見せ所というわけです。 ■伊 藤 昨年11月にシリコンバレーのNVIDIAに行きましたが、彼らのような新興デバイスメーカーは全方位戦略で取り組んでいます。系列は全く関係ないですし、自動車メーカーに特化する必要もありません。自動運転に関して一番勢いのある会社はどこかと聞いたら中国のBaiduと言っていました。中国政府はBaiduを含むBAT(Baidu、Alibaba、Tencent)にリソースを集中させていますので彼らが自動運転や電気自動車についての革新的なソリューションを生み出すことができればあっという間にゲームチェンジしてしまう恐れがあります。 □立 本 中国の場合、内燃機関では先進国を越えられないので、電気自動車で勝負することで世界での勝利を狙うという可能性があると思います。世界の自動車市場を数量でリードしているのは中国なので、中国でスタンダードになったものが世界のスタンダードになる可能性は高いです。先程のワーストケースで電気自動車と充電ステーションの話をしましたが、中国のスタンダードがASEANなどに広がっていくと一気に業界状況を塗り替えられないかと心配になります。日本の自動車メーカーの人たちは手を打っているのだと期待したいですが。経営者がギャンブルできるマネジメント体制が必要

■伊 藤 トップが覚悟を決めて別会社を作るべきという立本先生のご意見には賛同しますが、そのことも実際には簡単ではないと思います。別会社を作ろうとすると経営会議に諮らなければならないといわれそうな予感がします。 □立 本 まだ存在しない市場にむけた取り組みを経営会議において合議制で決めようとしても、今その決断をする必要がない、本当に作る必要があるのかという議論になって結論が出ないように思います。そういうことはコーポーレートベンチャーキャピタル(CVC)を社長直結で運営するような形でやるしかないと思います。 ■伊 藤 今の経団連加盟企業のうち、社長直轄でCVCを運営している会社はほとんどないように思います。 □立 本 まだ存在しない市場に向けて新規事業に挑戦するわけですから、要するにギャンブルするということです。どの程度思い切ったことをやるかについてはスタッフが検証する必要があります。こういう分野では本社スタッフに専門集団を置くことがパフォーマンスに大きく影響するという研究も有ります。しかし、ギャンブルをするかどうかは社長が判断しなければならないと思います。 ■伊 藤 四半期決算で数字を求められたり、社外取締役から好き勝手に言われたりする状況では、そもそも社長がギャンブルできるマネジメントはなかなかできないですね。加えて、社長がギャンブルすると決めたとしても人生をかけてギャンブルに挑戦しようとする社員がなかなか出てきにくいように感じています。 □立 本 それはすごく問題ですね。少しくらいのギャンブルをしないと生の情報が入ってこないです。実際に挑戦することで誰が本気で誰が本気でないとか、どの商品やサービスがいけそうか、いけそうでないかが分かってくるものです。市場についての肌感覚もその1つです。 実は日本企業の社長の近くにいる本社スタッフの情報収集能力は驚くほど弱いと感じています。社内の情報を整理することには長けているのでしょうが、それよりも業界全体がどう変わっていくかという情報を収集して社長に入れる必要があるのですが、そういう社外の情報を収集する能力には長けていないように思います。 ■伊 藤 そういうミッションを負っていないので仕方がないと思います。一方で、社内をくまなく探すと業界全体や業界の外で何が起きているのかを把握している社員はいるはずです。いなければ社外の人を取り込めば良いわけです。そういう人たちから情報収集するとともに、ギャンブルに挑戦しようと思う熱意のある人たちを一定の塊にしていかなければ既存事業が倒れた時に全滅しかねないと思います。 □立 本 そうですね。電機産業で起きたことは既に分析されていますので、自動車産業ではその前例を糧にしていただき、100年に一度の大変革が起きたとしても競争力を維持し続けてほしいものですね。 ■伊 藤 本当にそう思います。だんだんタイムリミットが近づいていて巻き返せる余裕がなくなっていると私は勝手に焦っています。立本先生の分析を多くの自動車関係者に改めて理解していただくことで既存事業の守りだけでなく、ギャンブルというか新しいビジネスへの攻めにも取り組んで頂きたいと思います。本日はどうもありがとうございました。UDトラックスがトラック隊列走行実験に参加

隊列走行実験…UDトラックス

渋滞解消や後続車の燃費低減などにも期待

UDトラックス㈱は、経済産業省および国土交通省が主導するトラックの後続有人隊列走行実験に、他の国内トラックメーカー3社とともに参加した。同実証実験は、4社が共同開発したCACC(Cooperative Adaptive Cruise Control:協調型車間距離維持支援システム)を用いて一般車両が走行する高速道路上で隊列走行を行い、社会的な受容性と技術的な検証を行うもの。異なるメーカーによる高速道路でのトラック後続有人隊列走行は世界で初めての試みとなる。UDトラックスは大型トラック新型「クオン(Quon)」で実験に参加した。 実証実験は後続車両ドライバーの負荷軽減を狙いとし、将来的には後続車両の無人化をも見据えている。UDトラックスは、こうした日本の輸送事業の課題解決に貢献すべく、今後も日本政府の取り組みに協調していくとしている。 今回の実験の技術的焦点となるCACCは、前後を走る車との通信により車両情報を共有し、加減速制御を自動化することで先行車への追従走行の安全性を向上するもの。例えば、従来のACC(Adaptive Cruise Control)では、ミリ波レーダーやカメラなどの車載センサーが前車との位置関係の変化を検知した時点で初めて車が自動でアクセルやブレーキ操作を行うのに対し、CACCでは、前車のドライバーがアクセル/ブレーキペダル操作を行った瞬間にその情報が無線を通じて後続車に伝えるため、よりタイムラグが少ない追従走行が可能になる。結果、安全性の更なる向上や速度低下による渋滞の解消、後続車の燃費低減などが期待されている。 UDトラックスは1989年、世界に先駆けてレーザーレーダーによる車間距離警報システム「トラフィックアイ」を商用化し、以降もAEBS(先進緊急ブレーキシステム)、LDWS(車線逸脱警報装置)、ACCなどの高度運転支援技術を積極的に採用してきた。UDトラックスは、技術の延長として自動運転を捉えており、引き続き、安全性の向上、環境負荷の削減、生産性の向上の観点から、隊列走行に加えて様々な自動運転技術の開発を進めることになる。 なお実証実験は、2018年1月23日~25日にかけて新東名高速道路、また1月30日~2月1日にかけて北関東自動車道路で行われた。

異なるメーカーによる高速道路のトラック後続有人隊列走行実験

実験に参加した新型「クオン」

UDトラックス…北海道北見市で寒地走行試験を実施

走行試験…UDトラックス

いかなる気象条件下でも稼動する車両提供のため

UDトラックス㈱は、2018年1月29日から2月19日にかけて北海道北見市で毎年恒例の寒地走行試験を実施した。今年の試験には、3月に発売予定の新型「クオン」総輪駆動除雪専用車2台を含む6台の車両を投入し、述べ約300名の開発技術者が従事した。この厳しい環境下での試験を通じ、UDトラックスの社名の由来であるコアバリュー「Ultimate Dependability(究極の信頼)」にふさわしい車両をユーザーに届けつづけるとしている。 生産財であるトラックは、いかなる気象条件下にあっても問題なく稼動し、ユーザーのビジネスに貢献する信頼性と耐久性が求められる。気温が零下20度を下回ることも珍しくない厳寒期の北見市で毎年実施している寒地走行試験は、実際の使用環境(自然環境)で試験走行をすることにより、総合的な車両性能の向上に大きく貢献するものである。 試験は北見市では1985年に初めて実施し、1997年より場所を現在の農道離着陸場に移し今年で33回目となる。 離着陸場を活用した全長約1㎞の圧雪コースの中には、アイスバーン、シャーベット路、くぼ地なども配置され、パワートレインやブレーキの性能テストのほか、さまざまな路面状況における走行試験、車両に付着する氷雪の影響確認試験、脱出試験、エンジン始動試験などの試験を実施。加えて、市街地や峠などでの公道試験も行い、長い日は1日で約300㎞を走破した。 北見市は、低気温ながら比較的降雪が少なく安定した試験環境を確保できる自然条件に加え、十分な広さのある試験場、高度な造成技術を持つ地元業者、近隣に技術者のための宿泊施設や病院、UDトラックスの販売店など、試験に必要な要素がすべてそろっている。UDトラックス車両実験部マネージャーの渡邉博は、「当社が北見市で寒地試験を継続して行うことができるのは、北見市および地域の皆さま、販売会社のご協力・ご支援があってのことです。この関係が今後も末永く続けられるよう引き続き連携をとっていきます」と語っている。

北海道北見市で行われた寒地走行試験

いすゞ…小型トラック「エルフ」向け新型ディーゼルエンジン工場を新設

新工場…いすゞ自動車

いすゞの栃木工場内に

いすゞ自動車㈱は、栃木工場内に小型トラック向け新型ディーゼルエンジンの生産を行う工場を新設し、このたび生産を開始した。 この新工場では、国内市場向け小型トラック「エルフ」に搭載する、平成28年排出ガス規制に対応した新型エンジンの生産を行う。栃木工場では、従来より大型及び中型トラック搭載用のエンジンを生産しているが、今回より国内市場向け小型トラック用エンジンの生産が加わることになる。なお、海外市場向け小型トラック用のエンジンについては、引き続き藤沢工場で生産することになる。 新エンジン工場は、スマート工場としてIoTの活用による徹底した品質管理や、セル生産方式(複数の工程をグループ化)採用での生産性向上を図るとともに、加工ライン飛散物回収システム導入による臭いや汚れの低減化や作業負荷軽減を狙ったフロアーのフルフラット化、工場内照明の全灯LED化など、人に優しくクリーンで、かつ環境負荷の少ない最新の工場となっている。新工場の概要

(1)名称…いすゞ自動車㈱栃木第三工場 (2)所在地…栃木工場敷地内 (3)事業内容…国内市場向け小型トラック「エルフ」搭載用エンジン生産(平成28年排出ガス規制対応) (4)延床面積…約62,500㎡栃木工場概要

(1)名称…いすゞ自動車㈱栃木工場 (2)所在地…栃木県栃木市大平町伯仲2691番地 (3)事業内容…エンジン・部品生産 (4)従業員数…1,136人 (5)土地面積…約1,120,50㎡ (6)建物面積…約186,000㎡

栃木工場内の新工場で生産されるエルフ用のディーゼルエンジン

小型トラックの代名詞とも呼ばれている「エルフ」